Как оформить кредит

Получить деньги на покупку автомобиля можно несколькими способами.

01 Через Сбербанк Онлайн.

1. Зарегистрируйтесь в Сбербанк Онлайн;

2. Подберите программу кредитования подтвердите ваше согласие на обработку персональных данных;

3. Оформите онлайн заявку и дождитесь предварительного решения Сетелем Банка по СМС, в Сбербанк Онлайн или по электронной почте;

4. Получите от Сетелем Банка список дилерских центров, выберите машину в ближайшем к вам центре из списка, оформите кредит и получите свой автомобиль.

ВАЖНО!

Решение действительно в течение 45 дней. По истечении этого срока необходимо повторное оформление заявления на кредит.

02 В автосалоне

1. Выбираете автомобиль;

2. Подходите к кредитному эксперту, подаете документы;

3. Вносите первоначальный взнос за авто;

4. Оформляете страховку КАСКО;

5. Подписываете кредитный договор.

Вот, собственно, и все. Теперь Вы – владелец нового автомобиля.

ВАЖНО!

Пока клиент возвращает деньги, автомобиль находится в собственности заемщика. ПТС находится на хранении в банке до полного погашения кредита.

Требования к заемщику

Вы можете оформить автокредит, если соответствуете ряду обязательных условий:

— Гражданство Российской Федерации, наличие постоянной регистрации;

— Возраст не моложе 21 года и не старше 75 лет на момент окончания срока возврата кредита.

Документы для получения автокредита

Пакет документов зависит от программы кредитования. Чем больше справок вы предоставите, тем ниже может быть процентная ставка.

Программа «Классика» подразумевает максимальный пакет документов. Это:

1. Паспорт гражданина РФ;

2. Второй документ (один из списка):

— заграничный паспорт;

— водительское удостоверение;

— ИНН;

— СНИЛС.

3. Документ, подтверждающий доход (один из списка):

— форма № 2 НДФЛ (оригинал);

— справка в свободной форме (оригинал за подписью уполномоченного лица работодателя) и копия трудовой книжки, заверенная работодателем.

Если клиент — индивидуальный предприниматель (ИП), то для оформления автокредита в Сбербанке (Сетелем банке) надо предоставить не справку 2-НДФЛ, а налоговую декларацию по форме № 3-НДФЛ или ту, которую он подает в УФНС. При этом документы предоставляются в оригинале и должны содержать отметку о принятии налоговым органом.

Кстати! При оценке платежеспособности клиента может учитываться совокупный доход супругов. Копия паспорта супруга и поручительство в данном случае не требуется.

Если вы не можете предоставить полный набор справок, то можете получить автокредит Сбербанка по двум документам. Это программа «Экспресс»:

1. Паспорт гражданина РФ;

2. Второй документ (один из списка):

— заграничный паспорт;

— водительское удостоверение;

— ИНН;

— СНИЛС.

Условия оформления

Автокредит оформляют в двух местах: в банке или автосалоне. Требования для заключения кредитного договора к заёмщику стандартизированы. К желающему купить авто в рассрочку, предъявляют следующие требования:

- Российское гражданство.

- Возрасти >23<65 лет. У разных банков сроки отличаются.

- Предоставление двух и более контактных телефонов.

- Беспрерывная продолжительность работы на предприятии, располагающимся в Российской Федерации:

- для кредитования покупки новой машины, не меньше четырёх месяцев (в разных банках сроки могут быть иными);

- для оформления кредита покупки автомобиля, бывшего в употреблении, не меньше шести месяцев.

Необходимые документы:

- Паспорт гражданина Российской Федерации.

- Какой-либо из нижеуказанных документов:

- удостоверение водителя;

- загранпаспорт;

- пластиковая карточка пенсионного учреждения;

- ксерокопия ИНН;

- военный формуляр.

Каждый банк предъявляет собственные требования.

Процесс получения

Весь процесс получения автокредита можно разбить на следующие этапы:

- Клиент приходит в автосалон и выбирает понравившейся автомобиль, исходя из своих предпочтений и реальных возможностей.

- Далее необходимо рассмотреть предложенные банками кредитные программы, и остановить выбор на оптимальном варианте. После выбора банка, клиент должен подать заявку на получение кредита. Следует подавать заявку одновременно в несколько банков.

- После принятия банком положительного решения заемщик должен внести в кассу поставщика первоначальный взнос и предоставить в банк квитанцию об его оплате.

- Далее клиент подписывает с автосалоном договор купли — продажи транспортного средства.

- Одновременно с подписанием договора купли-продажи клиент обращается в страховой отдел для оформления полиса КАСКО.

- Затем заемщик подписывает кредитный договор с банком.

- После подписания кредитного договора осуществляется передача автомобиля заемщику.

Подача заявления

Для подачи заявления в банк заемщик должен соответствовать основным требованиям банка:

- заемщик должен быть гражданином РФ;

- иметь постоянную регистрацию в регионе нахождения банка;

- быть трудоустроенным;

- стаж на последнем месте работы должен быть не менее трех месяцев, а в большинстве случаев – не менее полугода;

- иметь постоянные источники дохода;

- возрастной диапазон: на момент подачи заявки возраст от 21 года, а на момент погашения кредита – не старше 60 лет;

- возможность подтвердить свои доходы одним из следующих способов: справка 2 НДФЛ, либо справка по форме банка.

Оформление договора с продавцом

Между продавцом и клиентом также заключается договор купли-продажи.

В нем прописываются следующие сведения:

- сроки передачи автомобиля;

- величина первоначального взноса;

- сумма денежных средств, перечисляемых банком за автомобиль.

Первоначальный взнос

Если клиент оформляет автокредит с первоначальным взносом, то ему необходимо внести в кассу автосалона необходимую сумму. А банку предоставить квитанцию об оплате данного взноса. Если клиент оформляет автокредит без первоначального взноса, то ничего вносить не нужно.

Постановка автомобиля на учет

Когда автомобиль получен, то необходимо в течение 10 рабочих дней поставить его на учет и вернуть ПТС в банк. ПТС в банке будет храниться до полного исполнения заемщиком перед ним своих обязательств (то есть когда кредит погашен будет полностью).

Подписание страхового договора

Подписание страхового договора осуществляется одновременно с подписание ДКП и кредитного договора.

Банки предлагают страхование КАСКО при автокредите, так как машина, которую берет покупатель, будет выступать в качестве залога. Это своего рода гарантия того, что заемные денежные средства будут возвращены в случае угона или конструктивной гибели автомобиля. А если заемщик выплачивает банку кредит раньше оговоренного строка, то договор страхования можно отменить.

В полисе КАСКО обычно указываются следующие пункты:

- территория, на которой действует полис;

- размер установленной франшизы;

- риски, от которых предлагается застраховаться;

- на каких условиях выплачивается страховое возмещение при наступлении страхового события;

- условия оплаты страхового платежа.

Заключение договора с банком

Для заключения кредитного договора с банком от заемщика понадобится предоставление следующих документов:

- паспорт гражданина РФ;

- водительское удостоверение;

- квитанция об оплате полиса КАСКО (если КАСКО за наличные);

- документ, подтверждающий уплату первоначального взноса;

- счет на оставшуюся стоимость (документ делает автосалон).

После того, как кредитный договор подписан с банком, банк обязан перечислить на автосалон указанную сумму кредита.

Получение автомобиля

Банк отдает салону гарантийное письмо, согласно которому он обязуется перечислить деньги за автомобиль в течение трех рабочих дней. Это означает, что клиент имеет право уехать на автомобиле в день подписания документов.

Сама процедура оформления достаточно проста, поэтому заемщик может в этот же день забрать свой автомобиль. Но за всей кажущейся простотой получения кредита на автомобиль, на этапах выбора и процесса оформления, заемщика может ожидать множество так называемых «подводных камней».

Не стоит поддаваться уловкам рекламы, правильнее выбирать надежный, проверенный банк и также понимать, что «беспроцентных кредитов» не существует!

Процесс получения автокредита

Весь процесс можно разбить на следующие основные этапы:

1. Выбор автомобиля(не только марки, модели и года выпуска, но учитывая реальные ваши возможности – предполагаемая сумма первого взноса, общая стоимость машины, др.)

2. Выбор банка и кредитной программы. Нужно выбрать несколько оптимальных вариантов кредитных организаций, где получить автокредит можно в соответствии с вашими запросами и требованиям кредитора, к которым вы, как клиент полностью подходите. Собрав все необходимые документы, лучше подавать заявки сразу в несколько банков.

3. Оформление договора купли-продажи можно делать,получив положительное решение банка. Обычно предоставляется от одного до трех месяцев с момента одобрения автокредита для окончательного выбора машины и подписания кредитного договора.

4. Проплата первоначального взноса – следующий этап. Его размер предусмотрен проектом кредитного договора. Затем следует получить счет на оставшуюся сумму, а также копию паспорта транспортного средства.

5. Постановка автомобиля на учет в ГИБДД. Стать на учет можно после подписания кредитного договора и получения машины, но иногда это делается до этого. Теперь процедура постановки на учет несколько упрощена, не имеет значения в каком городе и отделении ГИБДД это делать.

6. Подписание страховых договоров, договора залога. Те виды страховок, которые являются обязательными по требованиям банка необходимо оплатить или получить полис на оплату от страховой компании (при условии оплаты его за счет кредита). Автомобиль будет выступать залогом для банка, поэтому потребуется также составление договора залога. В случае угона или полного разрушения автомобиля от аварии банк выступит как получатель страхового вознаграждения.

7. Заключение кредитного договора. После того как оформление всех обязательных процедур завершено, следует подписание кредитного договора с банком. Только после этого банк переведет деньги на счет продавца машины.

8. Получение автомобиля. Это последний шаг, после этого вы становитесь счастливым обладателем желанного авто и получите регистрационное свидетельство собственности. А вот оригинал паспорта транспортного средства (ПТС) будет храниться в банке до полного погашения автокредита.

Виды автокредита

В каждом банке имеются свои программы автокредитования. Все они различаются друг от друга условиями: процентной ставкой, сроком действия и прочими дополнительными нюансами. Такое разнообразие кредитных программ просто сбивает с толку обычного потребителя, ведь некоторые из них не могут определиться, какой же кредит лучше всего взять.

Несмотря на огромное количество кредитных программ, видов автокредита существует не так много. Среди них можно отметить:

• автокредит без первого взноса;

• кредит на подержанные авто;

• автокредит buy-back;

• авто в лизинг;

• государственная программа автокредитования.

С автокредитом без первоначального взноса все понятно – сразу платить ничего не придется (кроме различных комиссий). Вот только при отсутствии первого взноса банки ужесточат условия кредита. Такой вид автокредита подходит только тем людям, у которых в данный момент нет нужной суммы для оплаты первого взноса, но их постоянные доходы не вызывают никаких сомнений. Поэтому, раз уж так срочно захотелось приобрести автомобиль, то можно и переплатить несколько лишних процентов.

Стоит учитывать, что выплаты по кредиты обычно не должны превышать 30-40% от дохода заемщика. Поэтому нужно тщательно выбирать марку автомобиля, чтобы вы смогли оплачивать ежемесячный платеж. Например, если вы оформите 500 тысяч рублей сроком на 3 года, то размер ежемесячного платежа будет составлять около 15 тысяч рублей. Получается, что заработная плата заемщика в такой ситуации должна быть не меньше 45 тысяч рублей.

Банки выдают автокредиты не только на новые авто, но и на подержанные. Но такой вид кредита несет в себе повышенные риски для банковских учреждений, поэтому условия будут менее привлекательными, чем при кредите на новую машину. Обычно банки соглашаются выдать кредит на б/у автомобиль, только если он приобретается в автосалоне. Немногие учреждения готовы рискнуть и выдать займ на приобретение авто с рук физического лица. Ведь такая машина может быть кредитной, числиться в угоне и пр. Кроме того, к подержанному автомобилю предъявляются достаточно серьезные требования. Так, возраст отечественного авто не должен быть больше 5 лет, а иностранного – не более 7 лет. Еще банкиры могут смотреть и на количество прежних владельцев авто: если их будет больше 3, то вам могут отказать в выдаче займа.

Процентная ставка по такому виду кредиту зависит от размера первоначального взноса, срока займа и размера кредита. В среднем она составляет от 14 до 20%. Что касается первоначального взноса, то банки могут потребовать оплатить 20-30% от стоимости авто, хотя можно найти варианты без первого взноса. Чаще всего кредиты на подержанные авто выдаются на срок от 1 до 3 лет. Хотя можно оформить кредит на 5 или 7 лет, но по более высокой процентной ставке.

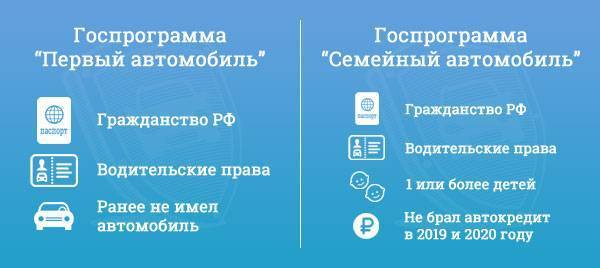

Еще один способ купить машину в кредит – с помощью государственной программы автокредитования. Льготный кредит имеет свои условия. Во-первых, ограниченный выбор автомобилей. Выбрать можно только ту машину, которая вошла в список Минпромторга. Во-вторых, максимальная сумма кредита должна быть не более 750 тысяч рублей, срок кредита – не более 3 лет, размер первоначального взноса – не менее 15%. В-третьих, такой кредит выдается только в рублях. Что касается хороших новостей, то часть процентной ставки по такому кредиту будет оплачена государством.

Выбор банка и программы кредитования

Кроме основных параметров автокредита – процент годовой ставки, сумма предлагаемого кредита, срок кредитования, – нужно учитывать еще условия выдачи (комиссии, страховки) и требования банка к заемщику. Потому что решающими при выборе могут стать именно эти факторы.

Первый критерий – ставка по кредиту. Средняя ставка на автокредиты находится на уровне 11-13% в валюте (в рублях на 3% дороже)

Но эффективная процентная ставка с учетом всех комиссий и оплат может быть гораздо выше, поэтому очень важно изучить все условия и просчитать реальную цену кредитного договора

Размер первоначального взноса. Обычно, банки требуют внесение взноса размером от 15 до 30% стоимости авто. Лучше постараться сделать первоначальный взнос максимального размера, так как это позволит получить более низкую процентную ставку, уменьшит переплату по кредиту. Хотя некоторые банки могут оформить автокредит со взносом всего 10% или даже без взноса.

Страхование. Часто выдвигается как обязательное требование страхование автогражданской ответственности (ОСАГО) и полный пакет страховки автомобиля по КАСКО на весь срок кредитования.

Еще могут предложить личное страхование клиента. Выбор страховой компании банки тоже могут настоятельно рекомендовать, а при отказе от страхования процентные ставки могут быть повышены. В итоге пакет ежегодных страховок может составлять 4-6% стоимости авто. Поэтому если есть возможность выбирать вариант страховки и страховой самому, то стоит просчитать как выгодно и дешевле будет застраховаться. Хотя банки стали предлагать включать расходы по страхованию за первый год в общую сумму кредитного договора.

Дополнительные комиссии и платежи. Обязательно нужно уточнить, будет ли банк брать комиссии разовые или ежемесячные, такие как: за рассмотрение заявки, за выдачу кредита, за обслуживание счета, за досрочное погашение, др. Порой эти «скрытые комиссии» на 1-2% увеличивают ежемесячные платежи.

Срок кредитования. Обычно, чем больше срок кредита, тем выше процент. Только в некоторых банках процентная ставка не зависит от длительности кредитования.

Ежемесячный платеж. Сумма ежемесячного платежа не должна превышать 50% от дохода. Ряд кредитных организаций готов рассматривать в качестве созаемщиков супружескую пару, а расчет делать исходя из совокупного семейного бюджета. Для многих семей это помогает более выгодно представить свою платежеспособность.

Специальные программы кредитования. Некоторые банки разработали специальные партнерские программы кредитования совместно с автопроизводителями, по которым предлагаются более выгодные ставки. Также можно рассмотреть как вариант государственную программу субсидирования (на новые отечественные авто).

Автокредит в Сбербанке: условия кредитования

Большинство россиян привыкло к услугам Сбербанка. Условия обслуживания в разных банках не имеют принципиальных различий. Во всяком случае, банковский автокредит работнику предложат оформлять в учреждении получения заработной платы, поэтому рассмотрению подлежит и автокредит в Сбербанке.

Заём выдают на закупку новых и бывших в употреблении российских и зарубежных средств передвижения. Оформить кредит имеет право лишь гражданин РФ. С зарплатного счёта оформление заявки на ссуду занимает два часа.

Если покупатель вносит первый платёж в сумме 30% от цены машины, кредитное учреждение не станет требовать справок об оплате труда. Если же покупатель такой суммой не обладает, он оплачивает минимальный аванс — 15%. При этом банку необходимо предоставить сведения об оплате труда, ксерокопию трудового формуляра или обеспечить присутствие поручителей. Комиссия за регистрацию кредита Сбербанком не предусмотрена.

- Процентная ставка варьирует в пределах >14,5<17%.

- Средства зачисляют на карту «Visa» или «Master Card».

- Предельная сумма выплат составляет >150,0<200,0 тыс. руб.

- Возраст бывших в употреблении авто не более 5 лет. Российским и китайским авто предоставляется льгота — 10 лет.

- Возраст заёмщика ограничивают: >21<75.

- Заниматель обязан предоставить документ, подтверждающий размер дохода за полгода.

- Существует программа, позволяющая регистрировать закупку в автосалонах-партнёрах Сбербанка.

Порядок регистрации

В первую очередь внимательно изучают текст договора, собирают требуемые документы, заполняют анкету, а потом, соответственно, обращаются в учреждение банка или автосалон. Там предоставляют заявку, документы. В случае положительного решения, клиент банка имеет право выбрать автомобиль в течение полугода.

Если условия автокредитования в автосалоне-партнёре Сбербанка покупателя устраивают, он регистрирует документы на покупку, подписывает договор страховки от опасностей. Выбирать страховую организацию можно самостоятельно. Далее, подписываются залоговые, кредитные соглашения со Сбербанко, оплачивается покупка согласно кредитной программе.

Таблица: «Кредитные программы Сбербанка»:

|

Показатель |

Новое авто | Подержанное авто | |

|

Срок кредита |

<5 лет |

||

|

Денежный стандарт |

Рубль РФ |

||

|

Аванс |

>15<50% |

>15<50% |

|

|

Минимум, тыс. руб |

45 |

45 |

|

|

Максимум, кредит, тыс. руб |

5000 |

5000 |

|

| Проценты за кредитование | >15<16 |

>15<16 |

|

|

Залог |

Закладывание машины |

Закладывание машины |

|

|

Требования к занимателю |

|||

|

Возраст получения |

21-75 | ||

|

Гражданство |

РФ |

||

| Регистрация |

|

|

|

|

Работа |

|||

|

(официально подтверждаемая месячная оплата труда) |

|||

|

Общий рабочий стаж |

> года за минувшие 5 лет. Кроме зарплатных клиентов |

> года за минувшие 5 лет. Кроме зарплатных клиентов |

|

|

Выслуга на нынешней работе |

>6 мес |

>6 мес |

|

|

Документы |

|||

|

Анкета-заявка |

|||

|

Паспорта занимателей |

|||

|

Утверждённая копия или выписка из рабочего формуляра |

|||

|

Подтверждающие уровень дохода |

За заключительные полгода. Справка 2 — НДФЛ |

Аванс более 40% освобождает от утверждения дохода, занятости |

|

|

Пенсионерам |

Справка ПФР. Величина пенсии |

||

|

Индивидуальным предпринимателям |

Налоговая декларация |

||

|

Комиссионные |

|||

|

За ссужаемый кредит |

— |

— |

|

|

Неустойка за просрочку |

0,5% суммы просрочки в день | 0,5% суммы просрочки в день | |

| Гашение кредита | Равномерными месячными выплатами |

Равномерными месячными выплатами |

|

|

Досрочное гашение кредита |

|

|

|

| Страховка |

|

|

Пакет необходимой документации

Нельзя назвать точный перечень документов, которые нужно принести кредитору. Дело в том, что каждое учреждение устанавливает свой конкретный список, который может отличаться от требований других банков. К тому же перечень бумаг зависит от статуса заемщика, места оформления автокредита и иных факторов.

Документы при обращении непосредственно в банк

Если физическое лицо обращается непосредственно в банк для оформления автокредита, оно должно представить следующие бумаги.

Заявление

Это первое, что подается в банк для получения денежных средств. Заявка представляет собой анкету, в которой содержатся основные сведения о заемщике. Информация может быть следующей:

- Паспортные данные.

- Сведения об автомобиле, который хочется приобрести.

- Семейное положение.

- Наличие детей.

- Место работы.

- Уровень заработной платы.

- Желаемые параметры кредита.

Паспорт

Самый первый документ для автокредита – это паспорт. Это основная бумага, которая удостоверяет личность человека. По паспорту можно идентифицировать личность, узнать место прописки, семейное положение, дату рождения, гражданство.

Для получения автокредита требуется подготовить ксерокопии всех страниц данного документа, имеющих информацию.

Второй документ, удостоверяющий личность

Помимо паспорта сотрудники банка могут запросить второй документ, удостоверяющий личность. Это может быть заграничный паспорт, военный билет, пенсионное свидетельство, ИНН, медицинский полис.

Водительское удостоверение

Если человек решает приобрести транспортное средство, предполагается, что у него уже имеются водительские права. К тому же банки считают правильным выдавать деньги на покупку машины клиентам, которые прошли обучение в автошколе и получили удостоверение. Поэтому заемщику необходимо представить оригинал и копию данного документа.

Подтверждение дохода

Для оформления автокредита банк требует подтвердить наличие официальной и стабильной заработной платы. Это необходимо для оценки платежеспособности клиента. Если доход заемщика достаточен для погашения будущего долга, банк одобряет заявку.

Основным документом, подтверждающим уровень зарплаты, является справка НДФЛ-2. Ее выдает руководитель организации, в которой работает гражданин. Альтернативой данной справки является подтверждение дохода по форме банка. В ней заемщик сам прописывает, сколько он получает в месяц.

Помимо указанных бумаг доход подтверждается такими документами как:

- Справка из налоговой службы. Она указывает регулярное получение человеком заработка.

- Справка из банка. В ней прописывается движение денег на банковском счете заемщика.

Подтверждение места работы

Для того, чтобы подтвердить наличие официального трудоустройства, необходимо предъявить сотрудникам банка один из следующих документов:

- Трудовая книжка.

- Свидетельство о регистрации ИП.

- Трудовой договор.

Нередко кредиторы требуют сообщить ИНН работодателя. Также могут попросить дать его номер телефона, чтобы связаться с ним и выяснить все необходимые сведения о работнике.

Иные бумаги

При оформлении автокредита банки могут запросить следующие документы:

- Свидетельство о заключении брачных отношений.

- Свидетельство о рождении ребенка.

- ИНН.

- Диплом о получении образования.

- Справка из учебного заведения, если заемщик является студентом.

Точный перечень бумаг следует уточнить в выбранном банковском учреждении.

Бумаги при оформлении кредита через автосалон

Если заемщик решил оформить автокредит через автосалон, то он освобождается от сбора большого количества документации, поездок в банк. Основной процесс получения займа ложится на плечи сотрудника магазина. Это существенно экономит время клиента.

При обращении в банк через автосалон достаточно предъявить анкету, паспорт, водительское удостоверение.

Документы для юридических лиц

Если купить машину в кредит желает юридическое лицо, то пакет бумаг отличается. Организации представляют:

- Учредительные документы компании.

- Документ, подтверждающий полномочие лица на оформление кредита.

- Выписка из ЕГРЮЛ.

- Выписка из расчетного счета фирмы.

- Бумаги на имущество, которое находится в собственности юридического лица.

- Справка, удостоверяющая отсутствие у компании долгов.

Если понадобится, банковский сотрудник запросит дополнительные документы.

Без первоначального взноса

Если денег совсем нет, а без автомобиля уже невозможно, то можно оформить заём без первоначального взноса. При одобрении заявки банк потребует дополнительные гарантии от заёмщика. Это может быть обеспечение (залог), которое значительно повысит шансы на получение денег.

У автокредитования без первоначального взноса очень много отрицательных сторон:

- Оформление КАСКО. Отказ от него автоматически увеличивает процент по кредиту. Нередко банк настоятельно рекомендует оформлять страховку только у своего партнера, что заёмщику обходится дороже среднерыночной цены.

- Повышенные процентные ставки. Свои увеличивающиеся риски банк закладывает в процент по кредиту.

- Необходимость постоянной регистрации в регионе, где производится заём.

- Стоимость автомобиля за счет переплат может увеличиться вдвое.

Куда же обратиться за таким кредитом? Если взять за исходные параметры кредит на 1 млн. руб. на 3 года без первоначального взноса, то предложения следующие:

| Банк | Название услуги | Ставка,% | Переплата, руб. |

| Совкомбанк | Кредит «Автостиль-особый» | 7,00 | 77 991 |

| Банк «Санкт-Петербург» | Автокредит «Легкая покупка» | 8,88 | 95 715 |

| Тинькофф Банк | Кредит «Подержанное авто» | 9,90 | 111 777 |

| Банк «Восточный Экспресс» | Автокредит «Авто» | 19,00 | 223 294 |

Но стоит уточнить, что при подаче документов непосредственно предпринимателем ставки могут меняться в зависимости от кредитной истории, наличия залога и пр.

Виды автокредита

Банковскими учреждениями предлагаются разные виды кредитов на покупку автомашин.

Основные виды:

- экспресс — кредитование;

- покупка автомобиля в рассрочку без процентов. В большинстве случаев можно приобрести только новые иномарки;

- кредит без первоначального взноса. Предъявляются более высокие требования к заемщику, и устанавливается более высокий процент по кредиту;

- кредит беспроцентный. Вносится половины первоначального взноса;

- кредит без страхования. В этом случае залогом является не сам автомобиль, а иное имущество заемщика;

- кредит с передачей прав банку на уже имеющийся у заемщика автомобиль (заменяет первый взнос);

- кредит с господдержкой.