Дороги – это не только магистрали и перекрестки, это мир, где каждая машина несет ответственность за своих пассажиров и окружающих. И как часто бывает, никто не застрахован от несчастного случая на дороге. От столкновения двух автомобилей до серьезной аварии, которая может нанести огромный ущерб всем обратившим внимание. Правоустанавливающие механизмы разработали систему страхования для защиты интересов участников дорожного движения, включая процедуры КАСКО и ОСАГО.

Когда авария уже случилась, а в людях происходит эмоциональный шок, требуется действовать оперативно и осознанно. Но какой шаг предпринять сначала? Как обезопасить себя и свои права? Весь процесс оформления страхового случая напоминает сложную головоломку. Важно понимать отличия между КАСКО и ОСАГО, а также знать, как претендовать на страховую выплату, чтобы получить свои денежные средства.

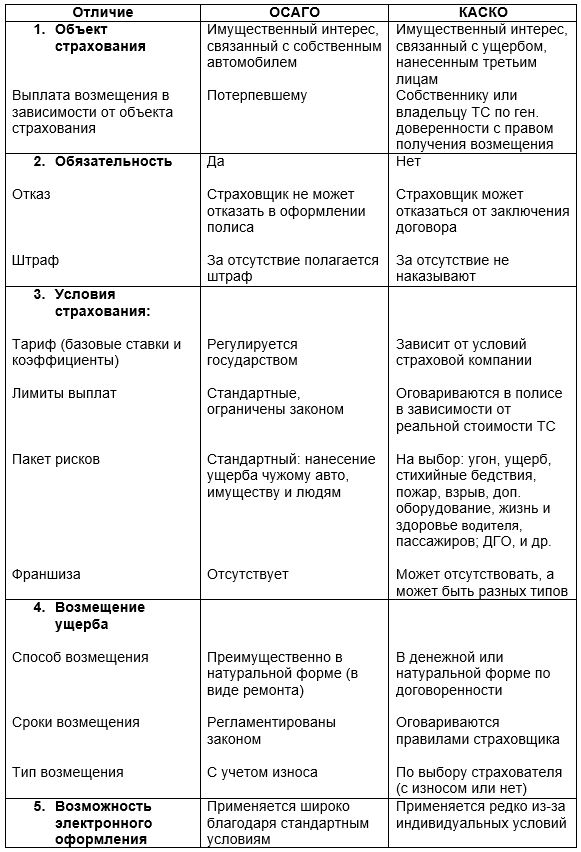

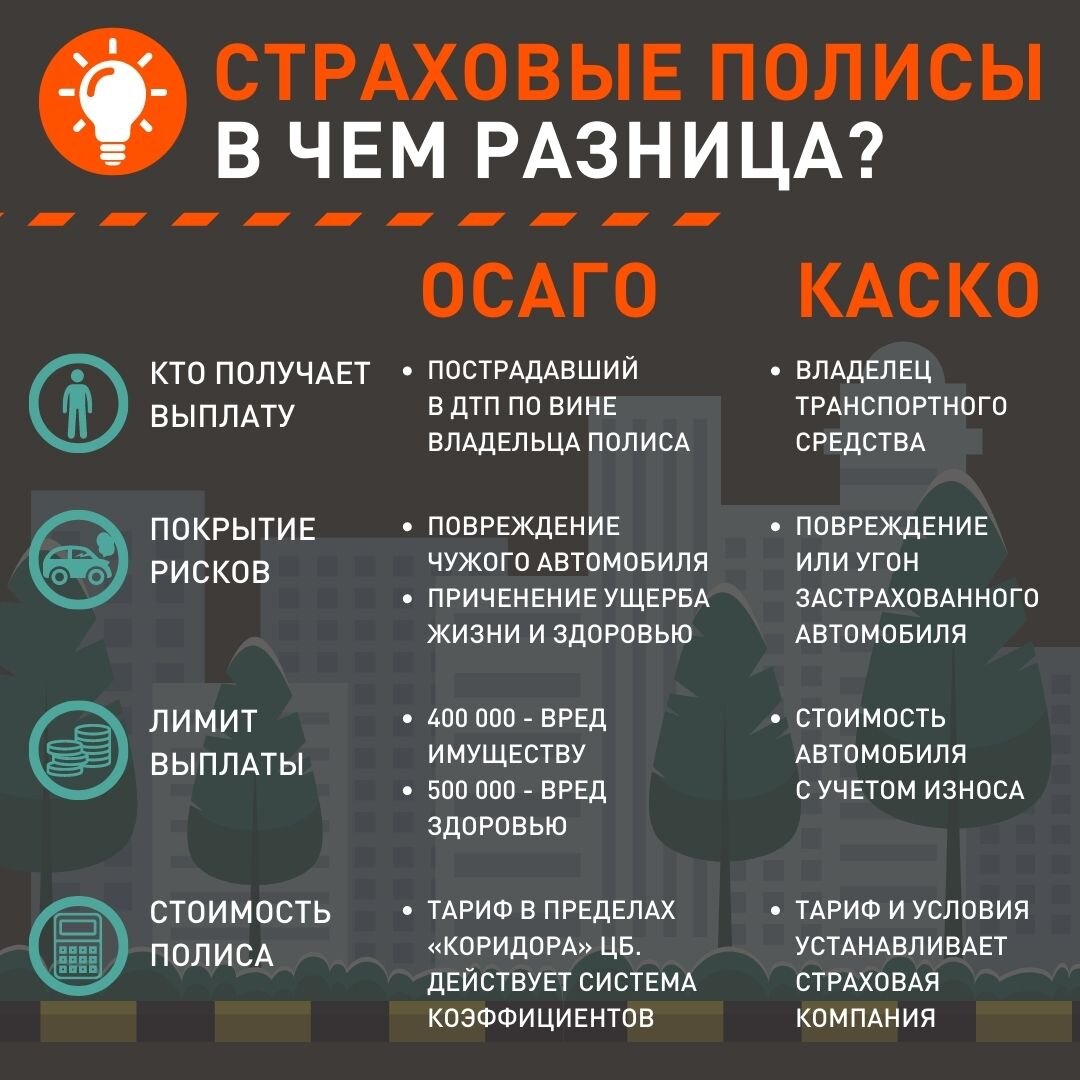

Система страхования различает два вида полисов – КАСКО и ОСАГО, оба направлены на защиту интересов участников дорожного движения. КАСКО предоставляет каско, то есть компенсацию за повреждения и украденные автомобили. Хотя КАСКО является добровольным видом страхования, этот полис часто обязателен при кредитной операции. В то время как ОСАГО обязательно для всех автомобилей, которые перемещаются по территории нашей страны. По сути, ОСАГО предоставляет возможность защитить себя от гражданской ответственности и компенсировать материальный ущерб жертвам аварии.

Различия в условиях и порядке выплаты страховок при ДТП

| Параметр | КАСКО | ОСАГО |

|---|---|---|

| Обязательность | Необязательная для каждого автовладельца | Обязательная для всех автовладельцев |

| Условия страхования | Покрытие риска ущерба, угон и других факторов | Оплата расходов на медицинское лечение пострадавших и их компенсации |

| Стоимость страховки | Коэффициент зависит от ряда факторов, включая стаж вождения | Фиксированная сумма, зависящая от мощности и возраста автомобиля |

| Процесс выплаты | Инициируется страхователем, требует подачи заявления и осмотра экспертом | Автоматическая выплата при наличии оформленного полиса |

Таким образом, КАСКО и ОСАГО предлагают различные условия и порядок выплаты страховки при ДТП. Если КАСКО является добровольной страховкой, которая покрывает разные типы рисков, то ОСАГО является обязательной для всех владельцев автомобилей и осуществляет выплату в случае травм и ущерба третьим лицам. Приобретение страховки зависит от стоимости полиса и ее дальнейшего использования при возникновении несчастного случая на дороге. В зависимости от типа страховки, процесс выплаты может потребовать проведения дополнительных процедур и документов, или же быть автоматическим при наличии полиса ОСАГО.

Размер страховой премии и возможные дополнительные опции

Изначальные факторы, влияющие на размер страховой премии:

- Марка и модель автомобиля: каждый автомобиль имеет определенный страховой рейтинг, который основывается на его характеристиках, включая стоимость, мощность, надежность и безопасность.

- Стаж вождения: опыт и безаварийность вождения также важны при определении страховой премии.

- Место регистрации автомобиля: в некоторых районах страховка может быть дороже из-за повышенных рисков угона или аварийности.

- Возраст водителя: молодым водителям, с меньшим опытом вождения, часто требуется большая страховая премия.

- Использование автомобиля: частота использования автомобиля и цель его использования также могут влиять на размер страховки.

Дополнительные опции страховки:

Помимо основного покрытия, страховые компании могут предлагать различные дополнительные опции, которые можно включить в полис. Некоторые из них могут быть полезны, особенно при ДТП:

| Дополнительные опции | Описание |

|---|---|

| Страховка от угона | Обеспечивает возмещение ущерба или стоимости автомобиля в случае его угона. |

| Техническая помощь на дороге | Предоставляет круглосуточную техническую поддержку, буксировку и ремонт автомобиля при поломке. |

| Страхование от стихийных бедствий | Покрывает ущерб, вызванный пожарами, наводнениями, градом и другими стихийными бедствиями. |

| Личная страховка водителя и пассажиров | Обеспечивает медицинское покрытие и компенсацию в случае травмы или гибели водителя или пассажиров. |

| Замена автомобиля на время ремонта | Предоставляет автомобиль на период ремонта после ДТП или поломки. |

При выборе страховки важно учитывать свои потребности и возможности, оценивая не только размер страховой премии, но и включенные в нее дополнительные опции, чтобы быть уверенным в эффективной защите автомобиля и себя при возникновении непредвиденных ситуаций на дороге.

Уровень страхового покрытия и размер возмещения при дорожно-транспортном происшествии: что нужно знать

Когда на дороге происходит авария, возникают не только физические и эмоциональные потери, но и финансовые. В таких ситуациях страховой полис становится надежной поддержкой для владельцев автомобилей. Но какова суть страхового покрытия и каким образом производится компенсация ущерба при ДТП?

Каждая страховка имеет свои особенности и охватывает различные аспекты аварийных ситуаций. Выбор страхового полиса зависит от целей и потребностей владельца автомобиля. Это может быть полное страхование (Полис КАСКО), которое обеспечивает покрытие ущерба, нанесенного автомобилю в результате ДТП, вне зависимости от виновника аварии и даже при его отсутствии. Другой вариант — обязательное страхование гражданской ответственности (Полис ОСАГО), которое компенсирует вред, причиненный другим участникам дорожного движения при ДТП, исходя из уровня оговоренного покрытия.

Важно понимать, что страховка КАСКО дает возможность владельцу автомобиля получить компенсацию не только за физические повреждения машины, но и за возможные убытки, которые могут возникнуть в результате угонов, стихийных бедствий и других непредвиденных ситуаций. Значит, охват страхового покрытия при КАСКО шире и обеспечивает дополнительную безопасность для владельца транспортного средства. В случае выплаты страховки по КАСКО, размер возмещения учитывает стоимость ремонта автомобиля, его возраст, а также возможные издержки, понесенные в связи с утратой транспортного средства или его использованием.

С другой стороны, полис ОСАГО предназначен для обеспечения возмещения вреда, причиненного третьим лицам при ДТП. Размер компенсации при дорожно-транспортном происшествии, если виновником является владелец страховки ОСАГО, ограничен лимитом, установленным законодательством. Причем, возмещение может быть осуществлено только при наличии официально составленного протокола о ДТП и соответствующих доказательств.

Таким образом, выбор страхового полиса зависит от потребностей и рисков владельца автомобиля. Полис КАСКО предлагает более широкий охват страхового покрытия и гарантирует возмещение убытков независимо от виновника аварии, в то время как страховка ОСАГО обеспечивает компенсацию ущерба, причиненного третьим лицам, с ограниченным размером возмещения.

Механизм возмещения ущерба при страховании автомобиля и происшествиях на дороге

В данном разделе мы рассмотрим, как происходит выплата страхового возмещения в случае страховых полисов, покрывающих риски при ДТП. Однако, перед тем как приступить к деталям, необходимо понимать общие принципы функционирования и сути данных страховых продуктов.

Когда возникает несчастный случай на дороге, обратиться за компенсацией ущерба владелец автомобиля может в рамках двух разных страховок — КАСКО и ОСАГО. В каждой из них механизм выплаты страховки имеет свои особенности.

Страховка ОСАГО покрывает ответственность владельца автомобиля перед третьими лицами, возникшую в результате дорожно-транспортного происшествия. В случае ДТП, в котором участвует страховой случай — происшествие, приведшее к повреждению или гибели транспортных средств или имущества — страховая компания ОСАГО возмещает ущерб, нанесенный другому участнику происшествия.

В отличие от ОСАГО, страхование по КАСКО позволяет застраховать свой автомобиль от различных рисков, включая ДТП с участием только вашего транспортного средства. При наступлении страхового случая, КАСКО обеспечивает возмещение ущерба, нанесенного вашей машине или имуществу, на которое она застрахована.

Процесс выплаты страховки по КАСКО и ОСАГО имеет ряд общих этапов. После подачи заявления в страховую компанию, представители организации проводят осмотр автомобиля и оценивают степень повреждений. Затем, анализируя заключение экспертов и описывая детали происшествия, страховая компания принимает решение о выплате возмещения. Следующий этап — финансовая операция, при которой происходит перевод денежных средств на счет клиента.

Важно отметить, что процесс выплаты страховки может занимать разное время в зависимости от сложности случая, наличия спорных моментов и соблюдения сторонами договорных обязательств.

Необходимые документы и порядок оформления процедуры страхового случая

В данном разделе рассматривается информация о необходимых документах и процессе оформления страхового случая, связанного с возникновением ДТП. Здесь представлены основные этапы и правила, которые необходимо соблюдать при подаче заявки на страховую компанию.

Документы, необходимые для подачи заявления

В случае, если страховой случай связан с ДТП, страхователь должен предоставить определенные документы для оформления страхового возмещения. В перечне таких документов могут быть:

| Документ | Описание |

|---|---|

| Паспорт | Подтверждение личности страхователя |

| Водительское удостоверение | Документ, удостоверяющий право управления транспортным средством |

| Полис страхования | Документ, удостоверяющий факт наличия страховки (КАСКО или ОСАГО) |

| Свидетельство о регистрации ТС | Документ, подтверждающий право владения транспортным средством |

| Протокол ДТП | Официальный документ, содержащий информацию о произошедшем ДТП |

| Фотографии повреждений | Визуальное подтверждение факта повреждения автомобиля |

Процесс оформления страхового случая

Оформление страхового случая при ДТП проходит по определенной последовательности действий, которая может различаться в зависимости от страховой компании. В общем случае процесс включает в себя следующие этапы:

- Уведомление страховой компании о страховом случае. Вы можете сделать это по телефону или через онлайн-форму на официальном сайте компании.

- Подготовка необходимых документов. Ознакомьтесь со списком требуемых документов и убедитесь, что у вас есть все необходимые доказательства.

- Заявление о страховом возмещении. Заполните анкету, указав все детали произошедшего ДТП и представьте ее в страховую компанию.

- Рассмотрение и анализ заявки. Специалисты страховой компании проанализируют предоставленные документы и проведут обследование повреждений, если это необходимо.

- Принятие решения о страховом возмещении. После проведения анализа, компания принимает решение о возмещении ущерба, опираясь на условия страхового полиса и предоставленные документы.

- Выплата страхового возмещения. В случае положительного решения, страховая компания осуществляет выплату денежного возмещения, указанного в полисе страхования.

Изучив и ознакомившись с данным материалом, вы сможете более грамотно и осознано оформить страховой случай при ДТП, предоставив все необходимые документы и соблюдая правила оформления.

Оценка степени ущерба и принятие решения о выплате страховой суммы

При возникновении дорожно-транспортного происшествия (ДТП) и подаче страхового заявления на получение выплаты, страховая компания проводит процедуру оценки степени ущерба, чтобы принять решение о выплате страховой суммы. В данном разделе рассмотрим этот процесс подробнее.

Оценка ущерба является неотъемлемой частью процедуры страхового регулирования. Она позволяет определить фактическую стоимость ущерба, нанесенного автомобилю в результате ДТП. В зависимости от типа страхования (КАСКО или ОСАГО), используются различные методы оценки, учитывающие особенности каждого вида страхования.

Оценка ущерба при страховании КАСКО

При страховании КАСКО, оценка ущерба производится на основе полиса, заключенного между страхователем и страховой компанией. Страховая сумма определяется исходя из стоимости автомобиля на момент заключения договора страхования. При ДТП, страховая компания проводит осмотр повреждений автомобиля и на основе экспертного заключения определяет степень ущерба и размер выплаты.

Оценка ущерба при страховании ОСАГО

При страховании ОСАГО, оценка ущерба производится в соответствии с правилами и нормами, установленными законодательством. При возникновении ДТП, страховое возмещение ограничено размером установленной страховой суммы. Оценка степени ущерба включает в себя осмотр автомобиля, подтверждение факта ДТП и установление вины другого участника. На основе полученных данных принимается решение о выплате страхового возмещения.

| Методы оценки ущерба | Применение |

|---|---|

| Автоматизированные методы | Используются для оценки косметических повреждений или незначительных деформаций кузова |

| Экспертные методы | Применяются при сложных повреждениях, требующих подробной оценки и специальных знаний эксперта |

| Рыночные методы | Основаны на анализе рынка и стоимости аналогичных автомобилей при продаже или покупке |

Сроки выплаты страховой компенсации и возможные препятствия

В данном разделе мы рассмотрим, насколько быстро можно ожидать получение страховой компенсации при страховых случаях, возникших в связи с ДТП, и какие возможные трудности могут возникнуть в процессе выплаты.

Один из важных аспектов страховой компенсации — это время её получения. В некоторых случаях страховые компании могут произвести выплату немедленно после подачи заявления, однако обычно процесс занимает некоторое время. Сроки выплаты зависят от различных факторов и могут быть разными для каждого вида страхования.

На пути к получению страховой компенсации могут возникнуть различные препятствия, которые затягивают процесс выплаты. Одно из основных препятствий — это проверка документов и оценка ущерба. Страховая компания может потребовать предоставление дополнительных документов или провести независимую экспертизу для определения степени повреждений. Это может занять некоторое время и задержать выплату компенсации.

Еще одной возможной задержкой выплаты может стать спор между страховой компанией и застрахованным лицом. В случае, если застрахованное лицо и страховая компания не согласны с причиной возникновения ДТП или суммой ущерба, они могут начать переговоры или даже обращаться в суд. Это также может привести к задержке выплаты страховой компенсации.

Важно отметить, что каждый случай может иметь индивидуальные особенности и сроки выплаты страховой компенсации могут различаться. Однако, для минимизации возможных проблем и задержек, рекомендуется внимательно изучать условия полиса, особенно в части сроков и процедур получения страховой компенсации.

Преимущества и недостатки КАСКО и ОСАГО при выплате возмещения убытков в случае дорожно-транспортного происшествия

В данном разделе мы рассмотрим преимущества и недостатки системы КАСКО и ОСАГО при возмещении убытков, возникших в результате дорожно-транспортного происшествия (ДТП). Обе страховые системы имеют свои особенности, которые должны быть учтены при выборе и определении возможности получения страховой выплаты.

Преимущества КАСКО при выплате страховки при ДТП:

- Расширенное покрытие ущерба: КАСКО обеспечивает возмещение как ущерба, причиненного вашему собственному транспортному средству, так и ущерба, возникшего в результате ДТП с участием третьих лиц. Это позволяет обезопасить себя от значительных финансовых потерь.

- Гарантированное возмещение: при наступлении страхового случая, вы имеете право на получение страховой выплаты в соответствии с условиями вашего договора КАСКО.

- Дополнительные услуги: страховые компании, предлагающие КАСКО, могут предоставлять дополнительные услуги, такие как бесплатное эвакуаторское обслуживание, замена временной замены автомобиля, а также помощь в выборе сервисного центра для проведения ремонтных работ.

Недостатки КАСКО при выплате страховки при ДТП:

- Высокая стоимость: полис КАСКО стоит значительно дороже, чем полис ОСАГО, из-за более широкого покрытия ущерба. Это становится недоступным для некоторых автовладельцев.

- Дополнительные требования и ограничения: для получения страхового возмещения по КАСКО могут существовать дополнительные требования, такие как франшиза (сумма, которую нужно оплатить из своего кармана), исключения покрытия определенных рисков и ограничения по возрасту автомобиля.

Преимущества ОСАГО при выплате страховки при ДТП:

- Обязательное страхование: ОСАГО — система обязательного страхования, которая гарантирует возмещение ущерба, причиненного потерпевшим при дорожно-транспортном происшествии. Таким образом, ОСАГО является обязательным условием эксплуатации автотранспортного средства на территории Российской Федерации.

- Более низкая стоимость: полис ОСАГО имеет более низкую стоимость по сравнению с полисом КАСКО, что делает его более доступным для владельцев автомобилей.

- Упрощенная процедура выплаты страхового возмещения: страховая компания, осуществляющая ОСАГО, обязана выплатить возмещение по страховому случаю в пределах законодательно установленных ограничений и полиса ОСАГО.

Недостатки ОСАГО при выплате страховки при ДТП:

- Ограниченный покрытие ущерба: ОСАГО обеспечивает возмещение только ущерба, причиненного третьим лицам, и не покрывает ущерб вашему собственному транспортному средству.

- Ограниченное количество страховых случаев: ОСАГО предусматривает ограниченное количество страховых случаев, которые могут иметь место в течение года. В случае превышения этого количества, дополнительные выплаты могут быть осуществлены за счет автовладельца.

- Риски неплатежеспособности: в случае неплатежеспособности страховой компании, выплата страхового возмещения по ОСАГО может быть затруднена или невозможна.

Видео:

Рекомендуем:

Жидкое стекло для автомобиля

Жидкое стекло для автомобиля

Сцепление в коробке автомат

Сцепление в коробке автомат

Как подобрать свечи на Лада Гранта 8 клапанов

Как подобрать свечи на Лада Гранта 8 клапанов

Замена сайлентблоков задних рычагов: подробная инструкция для самостоятельного ремонта

Замена сайлентблоков задних рычагов: подробная инструкция для самостоятельного ремонта

Как правильно выбрать герметик для системы охлаждения двигателя

Ремонт и регулировка современных карбюраторов К-151 в процессе эксплуатации: основные этапы и рекомендации

Как правильно выбрать герметик для системы охлаждения двигателя

Ремонт и регулировка современных карбюраторов К-151 в процессе эксплуатации: основные этапы и рекомендации

Бензиновый двигатель внутреннего сгорания

Профессиональная инструкция — мастер-класс по самостоятельному регулированию карбюратора К-151 для оптимальной работы двигателя

Бензиновый двигатель внутреннего сгорания

Профессиональная инструкция — мастер-класс по самостоятельному регулированию карбюратора К-151 для оптимальной работы двигателя

Автомобиль какого цвета лучше выбрать

Почему машину тянет влево или вправо после замены резины — основные причины и рекомендации владельцам автомобилей

Автомобиль какого цвета лучше выбрать

Почему машину тянет влево или вправо после замены резины — основные причины и рекомендации владельцам автомобилей