Что это

Перед тем как рассмотреть процедуру оформления автомобиля в лизинг следует рассмотреть, что подразумевается под данным определением. Лизинг – схема приобретения транспортного средства, в которой участвует три лица. Продавец транспортного средства, лизингодатель и лизингополучатель. Продавец автомобиля в данной схеме принимает наименьшее участие. Он только продает транспортное средство лизингодателю, которое заранее выбрал лизингополучатель. После того как лизингодатель приобрел транспортное средство оно передается получателю на определенных условиях. В большинстве случаев автомобиль передается в пользование за определенную плату с последующей возможностью выкупа.

Данная процедура достаточно проста и прошла проверку временем, так как эта процедура широко используется между юридическими лицами. Теперь оформить авто в лизинг могут и физические лица.

Отличие от аренды

Некоторые могут сказать, что схема приобретения автомобиля в лизинг очень похожа на процедуру аренды, но это не так. Основные отличия между данными схемами можно разделить на несколько пунктов, каждый из которых следует рассмотреть отдельно.

Обязанности лизингодателя и арендодателя

Каждый человек знаком с арендой товара. При аренде предоставляется товар, который имеется у арендодателя. Оформление автомобиля в лизинг предоставляет большую свободу для клиента. Лизингополучатель выбирает товар, который хочет взять в пользование, лицо, предоставляющее услуги по лизингу, приобретает транспортное средство. Далее оформляются финансовые отношения между физическим лицом и лизингодателем.

В данном случае существуют определенные риски. Получатель автомобиля несет ответственность за его качество, а также за добросовестность исполнения своих обязанностей со стороны продавца. Если же автомобиль не был предоставлен в определенный срок по вине продавца, то лизингодатель имеет право на подачу иска в суд получающей стороне. Получатель автомобиля должен заранее убедиться в том, что он соответствует всем требованиям, так как несоответствие определенным критериям не будет являться уважительной причиной отказа выкупа ТС,

Объект сделки

Аренда может быть оформлена на любой предмет, который не меняет своих свойств в ход эксплуатации, а также на земельные участки и недвижимость. Серьезным отличием лизинга от аренды является невозможность приобретения земли или объекта природы. Это связано с тем, что лизинг подразумевает под собой последующий выкуп.

При лизинге объектом сделки является новый товар. Это связано с тем, что проверка качества товара, бывшего в употреблении, занимает дополнительное время и требует определенных средств. Также стоит отметить, что большинство подобных организаций специализируются на товарах определенной категории.

Срок

Так как предметом сделки может являться земельный участок или природный объект, то можно сделать вывод, что срок аренды не ограничен. Он может составлять от нескольких часов и до нескольких лет. Законодательство позволяет самостоятельно устанавливать периоды сделки. Лизинг оформляется на период от года и до того момента, пока имущество может применяться по прямому назначению. В большинстве случаев окончательный срок составляет до 5 лет.

Инфо

Если же в лизинг приобретается автомобиль или крупногабаритное сложное оборудование, то срок может быть увеличен до 10 лет.

Лицо, предоставляющее услуги и возврат

Инфо

В качестве арендодателя может быть как физическое, так и юридическое лицо.

Услуги лизинга предоставляют только специализированные организации, являющиеся юридическим лицом. Что касается возврата, то данная возможность обговаривается при оформлении финансовых взаимоотношений.

Лизинг грузовых авто для ИП

Рынок грузоперевозок сейчас продолжает рост, несмотря на кризис во многих отраслях экономики. Поэтому предоставление в лизинг грузовых авто для ИП производится лизингодателями достаточно охотно.

Благодаря лизингу можно получить в пользование грузовик отечественного или иностранного производства. Нередко производители разрабатывают специальные стимулирующие спрос программы, позволяющие приобрести авто с дисконтом с использованием лизинга. Первый взнос обычно составляет 15-20%, а сроки лизинга – 12-48 месяцев.

Если предприниматель уже определился с конкретной маркой авто, то он может обратиться за лизингом непосредственно к производителю, где ему могут предложить наиболее выгодные условия сотрудничества. Например, для желающих купить КАМАЗ можно обратиться в «КАМАЗ-лизинг». Для ИП здесь предлагаются такие условия сотрудничества:

- срок лизинга до 5 лет;

- удорожание – от 3%;

- первый взнос – 10-20%;

- минимальный пакет документов, рассмотрение заявки от 1 часа.

По аналогичной схеме можно приобрести грузовики МАН в компании «МАН Файненшиал Сервисес», грузовые автомобили Scania — в «Скания Лизинг», грузовики Вольво — в «Вольво финанс сервис Восток».

Но иногда более выгодные предложенияпо лизингу грузовиков можно найти в независимых лизинговых компаниях (условия приведены ниже).

Таблица Предложение лизинга такси для ИП

| Компания | Первый взнос | Сроки | Ставка удорожания | Особенности |

| Сбербанк Лизинг | От 15 до 20% (20% для отечественных авто) | От года до 5 лет | Индивидуально | Можно получить авто общей стоимостью до 24 млн.р.

Финансируемые марки: Daewoo, DAF, Ford, Hyundai, Isuzu, Iveco, MAN, Mercedes-Benz, Renault, Scania, Volvo, ГАЗ, КамАЗ, Урал |

| ВТБ Лизинг | От 15 до 49% | От 11 месяцев до 5 лет | От 0% | Распространяется на авто Hyundai, Isuzu, MAN, Mercedes-Benz, Ford, Iveco, Volvo, Renault, Scania, МАЗ, КаМАЗ, Урал, КрАЗ, ГАЗ и пр. |

| РЕСО-лизинг | от 20% до 50% | 12-48 месяцев | Индивидуально | Предмет лизинга: грузовые автомобили, имеющие ПТС (стоимостью от 300 тыс. руб.). |

| Carcade-лизинг | От 9 до 50% | От года до 5 лет | От 0% | Выбор схемы погашения убывающими или равными платежами, подбор авто для лизинга не ограничен: Mercedes-Benz, Renault, Scania, Isuzu, Iveco, MAN, ГАЗ, КамАЗ |

Достоинства и недостатки автолизинга

Несмотря на то, что автолизинг только лишь набирает популярность, уже заметны некоторые преимущества подобных сделок. Так для физических лиц можно выделить следующие плюсы:

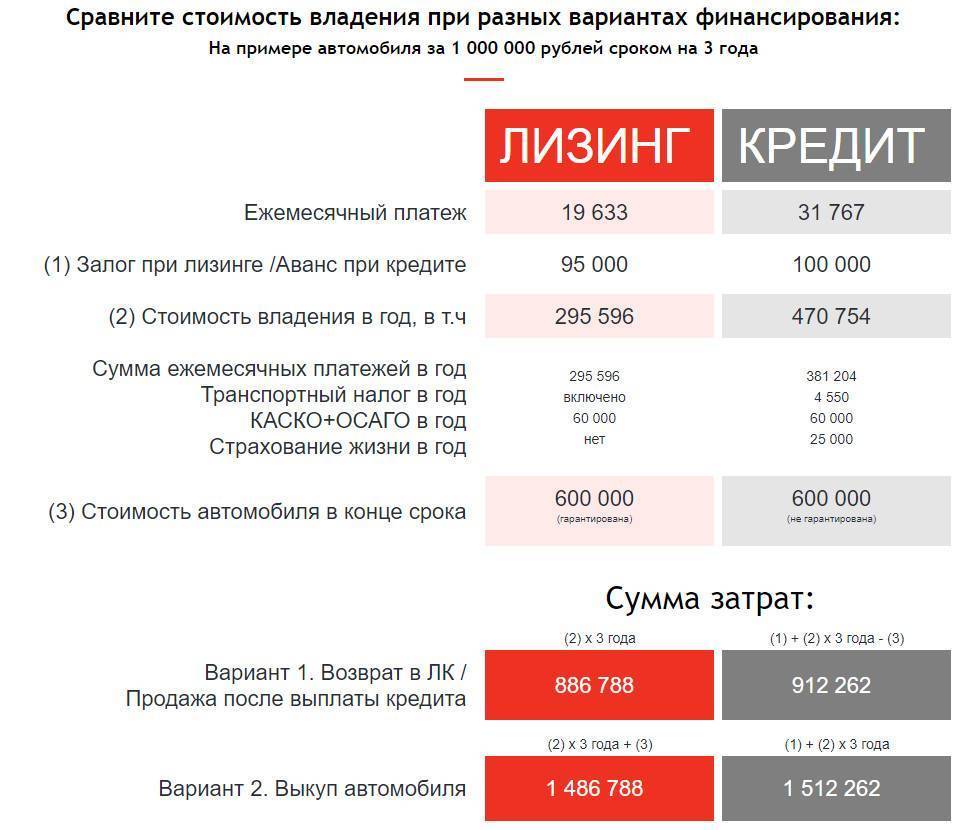

- Низкие платежи, поскольку расчет таковых исходит из остаточной стоимости, которую пользователь должен выплатить по окончанию периода договора. Вдобавок на сумму ежемесячных платежей влияет авансовая сумма – чем таковая больше в начале срока, тем меньше расход средств каждый последующий месяц. В среднем платежи могут быть ниже, чем по кредиту в 3 раза. При этом в конце срока, при условии выкупа авто в собственность, остаточная стоимость будет выше, чем каждый предыдущий месяц.

- Наличие корпоративных скидок, а также скидок на авто отечественных производителей.

- Сохранение обязанности решения технических вопросов, включая оформление страховки и прочих нюансов, за компанией-собственником. Условие в значительной степени сокращает расходы лизингополучателя, что несет ему определенные выгоды.

- Быстрое рассмотрение заявки на оформление лизинга автомобиля.

- Краткость процесса оформления договора, поскольку от гражданина не требуется обширный пакет документов, а также не нужны поручители, а в некоторых случаях и залог.

- Возможность составления договора на индивидуальных и наиболее удобных условиях для физического лица. В частности, предусмотрена возможность составления графика платежей, оптимального для лизингополучателя.

- Вручение автомобиля в пользование клиенту сразу после подписания договора.

- Исходя из условий договора, заинтересованное лицо может, как отказаться от транспортного средства по истечении срока соглашения, так и забрать его в полноценное владение после внесения недостающей суммы.

Справедливости ради стоит рассказать и о недостатках данного финансового инструмента. Таковыми являются:

- Автомобиль остается в собственности лизингодателя до конца срока договора. При малейшей задержке ежемесячной выплаты, машина будет изъята у получателя.

- Ограничение возможностей распоряжения автомобилем. Например, исключена его продажа, сдача в аренду.

- Отсутствие налоговых льгот на автолизинг у физических лиц.

- Привязка к определенной территории, где в соответствии с требованиями лизинговой компании, автомобиль должен проходить техосмотр.

- В случае ДТП, лизингодатель может наложить на пользователя штраф, приплюсовав его к стоимости ремонта.

Исходя из вышесказанного, ответом на вопрос – выгоден ли лизинг автомобиля для физических лиц, будет ответ да, ряд некоторых достоинств для обычных граждан, безусловно, имеется, но специалисты считают, что заинтересованному лицу следует исходить из своих первоначальных целей. Более всего такого рода сделка будет выгодна, если гражданин собирается впоследствии вернуть транспортное средство дающей стороне.

Что такое автолизинг?

Лизинг– это длительная аренда транспортных средств или недвижимости. Аренда отличается от лизинга тем, что во втором случае вы можете получить объект сделки в собственность. Большая часть договоров завершается именно таким образом.

Различают несколько разновидностей услуги. В случае, если предметом договора становится движимое имущество, то используется понятие автолизинг. Он включает в себя аренду с последующей возможностью покупки новых и бу легковых, грузовых автомобилей, новой специализированной техники, такой как фургон, грузовик или тягач. Автолизинг– это договор, который объединяет понятия кредитования и возможности сдать в аренду. Действия, совершаемые индивидуальным предпринимателем или юридическим лицом, чтобы оформить авто в лизинг, должны быть в следующем порядке:

- индивидуальный предприниматель, который является получателем лизинга, выбирает подходящий автотранспорт;

- лицо, оказывающее услугу лизинга, приобретает транспортное средство в автосалоне и передает лизингополучателю;

- когда машина передана частному предпринимателю, он начинает ежемесячную выплату денег за аренду. Эта сумма включает в себя затраты на выплату денег автосалону;

- когда срок договора подойдет к концу, предприниматель может приобрести автомобиль или пролонгировать договор.

Этот порядок дает понимание о взаимоотношениях между посредником, который предоставляет авто в лизинг и владельцем бизнеса. Покупка автомобиля в лизинг возможна в финансовой организации или в компаниях, которые специализируются в данной сфере. Они могут быть дополнительным звеном между банком и конечным потребителем.

Чаще всего, получатель лизинга должен внести первоначальный платеж, который составит от 15% стоимости транспортного средства. Но некоторые организации предоставляют другие условия для оформления. Несмотря на требования, выгода от возможности получения машины неоспорима. Это экономит деньги, которые могли быть затрачены на выкуп. Это значит, что они направляются на развитие бизнеса.

Чем лизинг отличается от кредита и аренды

Чем отличается лизинг от кредита?

Взяв авто в кредит, физическое лицо сразу оформляет его во владение со всеми вытекающими отсюда обстоятельствами. Автомобиль, купленный в кредит, является и собственностью покупателя, и, в то же время, залогом. При лизинге автомобиль остается на балансе компании до тех пор, пока не будет оплачена вся сумма. Только по истечении срока контракта получатель лизинга получает машину в собственность.

Таким образом, получатель лизинга избавляется от необходимости ставить машину на учет, покупать страховку, проходить техосмотр, платить налоги. Но, не являясь собственником, он лишен возможности менять что-то в транспортном средстве, продавать его, выезжать за границу и т.п.

Чем отличается лизинг от аренды?

При аренде клиент может пользоваться автомобилем, который остается во владении арендодателя. Суть лизинга иная: подписывая договор, человек сразу получает право выкупа машины. Он выплачивает предусмотренную сумму и становится собственником автомобиля. Аренда не требует внесения первого взноса, поскольку не подразумевается смена владельца. Обычно люди берут авто в аренду не небольшой срок например, на несколько месяцев или на полгода.

Таким образом, лизинг сочетает в себе преимущества кредита и аренды, но имеет свои особенности и ограничения. Если прежде в России лизингом пользовались, главным образом, юридические лица и предприниматели, то сейчас он становится доступным для частных лиц. Каждый человек, планирующий покупать автомобиль с отсрочкой платежа, должен оценить свою жизненную ситуацию и решить, какой именно инструмент более приемлем для него.

Лизинг для ООО: плюсы и минусы

Также как и для предпринимателя, для ООО есть свои плюсы и минусы в оформлении лизинга. Из плюсов отметим:

- лизинг в отличие от обычного кредита разнообразен;

- выбор марки. Например, если вам требуется автомобиль – у вас есть возможность самостоятельно выбрать необходимую марку у конкретного продавца;

- сумма платежей по лизингу обычно меньше, чем при варианте с займом;

- удобный график платежей;

- простое и быстрое оформление;

- получение специальных скидок от производителей;

- участие в госпрограммах льготного лизинга;

- экономия за счет возврата НДС;

- низкие проценты.

Минусы:

- также как и в первом случае, юридическое лицо должно внести аванс – обычно это 10-50% стоимости объекта;

- собственником объекта до конца выплат является лизинговая компания;

- есть риск потерять арендованное имущество в случае нарушения условий договора;

- действия лизингополучателя в отношении арендованного объекта ограничены – его невозможно сдать в субаренду, передать третьим лицам и т.д.

Виды кредита

Бывает потребительский, ипотечный, автокредит.

Рассмотрим каждый подробнее.

Потребительский предоставляется населению для различных нужд. Например, для ремонта, покупки автомобиля, недвижимости или путешествий. Также существует микрокредитование для решения экстренных проблем.

Кредиты делятся по сроку выдачи. От года до пяти лет. Короткий — овердрафт. Выдаётся на короткий срок и списывается по мере поступления денег на карту автоматически.

По цели — строго на определённые нужды или просто деньги без указания причины. Также идёт разделение по социальным группам и т. д. Проще говоря, кредит это выдача денежных средств для покупки определённых товаров.

Ипотечный — это выдача денег под залог недвижимости. Этот вид бывает долговременным.

Автокредит — это один из видов потребительских кредитов. В нем залогом является автомобиль. Его выдают не только банки, но и автосалоны.

Рассмотрим основные виды автокредита:

- «Классика» — это стандартный кредит, которые выдают большинство банков на привычных условиях. Он подразумевает небольшой первый взнос, наличие полного пакета документов и оформление обязательного автострахования КАСКО. Преимущества классического кредитования в большом сроке до 10 лет. Но можно приобрести только новый автомобиль.

- Экспресс-кредит — это быстрый кредит, срок его рассмотрения минимально коротки. Также практически не требуются особые документы. Нужны только паспорт и водительские права. Недостатки этого вида в том, что требуется большой первоначальный взнос, сроки выплаты коротки и проценты выше. Он подойдёт тем, кто очень спешит и хочет забрать машину прямо в день заключения сделки.

- Кредит с обратным выкупом (BuyBack) — позволяет погасить половину суммы или около того только в конце срока по договору. Первую часть плательщик отдаёт в течение всего срока, а последний платёж — полностью остаток. То есть человек ездит на новой машине весь срок кредита, а в конце может отдать ещё обратно или доплатить оставшуюся сумму. Этот способ удобен тем, кто хочет недолго ездить на новой машине, а потом покупать следующую.

- Trade-in — старый автомобиль оценивается, и сумма его стоимости вычитается из суммы стоимости нового, а остаток цены второго выплачивается как обычный кредит. Очень удобная схема давно применяется в странах Запада. Для нашего потребителя это ново, но уже популярно. Многие уже оценили достоинства этой программы.

- Факторинг — это отсрочка платежа. Через факторинговую компанию предприятие получает кредит суммой до 90%, а остаток получает по истечении срока. Здесь участвуют 3 стороны. Банк, кредитор и заемщик. То есть это покупка задолженностей. Предприятие таким образом получает оборотный капитал.

- Кредит без первоначального взноса — это получение ссуды на покупку авто под залог имущества. Его отличают жёсткие условия и высокие проценты.

Если вы решили приобрести автомобиль в кредит, то должны иметь в виду, что у такого способа покупки тоже есть свои плюсы и минусы. Изучим их подробнее.

Почему лизинг так популярен у бизнеса

Простые россияне привыкли к достаточно дешевым автокредитам, специальным предложениям автодилеров и нескольким государственным программам субсидирования таких кредитов. Но несмотря на то, что ежемесячный оборот ИП или компании может быть гораздо больше, чем зарплата среднестатистического физлица, банки очень неохотно кредитуют малый и средний бизнес. Из-за того, что доходы бизнеса плохо поддаются прогнозам, и в любой месяц может пойти убыток, банки закладывают в процентную ставку огромные риски, и кредиты становятся «неподъемными» для многих.

И в этом случае лизинг приходит на помощь. Как мы отметили выше, при лизинге имущество не переходит в собственность тому, кто им пользуется. Это означает, что риски для лизинговой компании будут меньше, чем для банка при бизнес-кредитовании. А отсюда – более простое оформление (отбор заявок гораздо мягче), и меньше переплата.

Но есть и более важные пункты, которые показывают выгоду лизинга для бизнеса. Разберем на примере автомобильного лизинга:

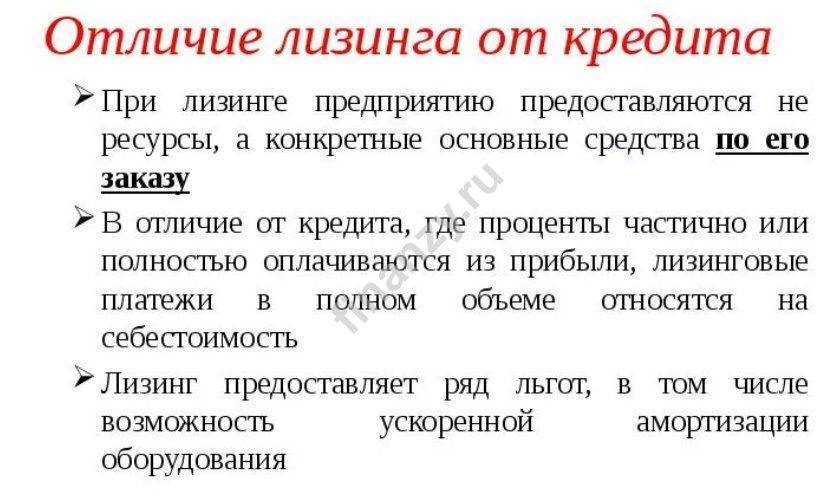

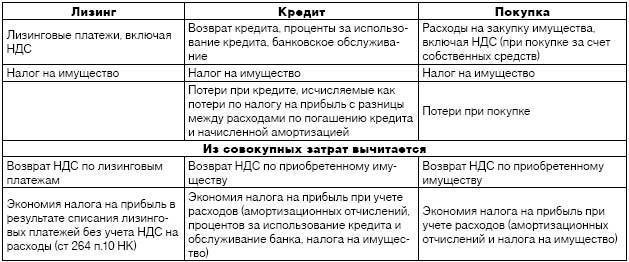

- лизинг снижает сумму налога на прибыль. Дело в том, что платежи по лизингу переносятся на себестоимость, тогда как при покупке автомобиля за собственные средства его стоимость будет переноситься на себестоимость в виде амортизации по обычным правилам. Так, если срок полезного использования автомобиля – 5 лет, его стоимость будет списываться в виде амортизации все 5 лет (и в месяц будет выходить совсем небольшая сумма). При лизинге доступна ускоренная амортизация, к тому же всю сумму лизингового платежа, кроме НДС, можно включить в состав расходов по налогу на прибыль;

- лизинг дает право вычета по НДС. Так, если организация купила автомобиль, она может применить вычет в размере НДС со всей стоимости авто единоразово. В случае с лизингом в вычет по НДС можно включать весь налог на добавленную стоимость – как на сам автомобиль (пропорционально его стоимости), так и на плату за лизинг (которая идет вместо процентов). Соответственно, можно списать с суммы НДС к уплате всю сумму налога, которая включается в платеж лизинговой компании;

- автомобиль, находящийся в лизинге, не попадает на баланс компании. Это не отменяет необходимости платить транспортный налог (его платит по согласованию или лизинговая компания, или клиент), но используемый компанией автомобиль не будет отображаться ни в активах (как ТС), ни в обязательствах (как долг по кредиту);

- минимальный первоначальный платеж составляет от 5%, тогда как по кредиту на транспорт или оборудование первый взнос гораздо выше;

- большую часть бюрократических обязанностей (постановка на учет, оформление страховки или даже периодическое техобслуживание) берет на себя лизинговая компания. Правда, все ее расходы так или иначе будут включены в лизинговую плату;

- лизинговая компания – не банк, и может предложить индивидуальные, более гибкие условия. Например, для сфер деятельности с выраженной сезонностью компания может установить график платежей, которые будут снижаться в несезон и вырастать в сезон.

Другими словами, лизинг с точки зрения компании или ИП на основной системе налогообложения будет гораздо выгоднее традиционного кредита за счет экономии на налогах и того факта, что сам по себе автомобиль остается в собственности лизинговой компании (что для бизнеса не так критично, как для частного владельца).

Право выкупа объекта лизинга по остаточной стоимости – в данном случае не настолько важно, как для обычного гражданина. Дело в том, что бизнес эксплуатирует транспорт в более жестких условиях, и срок его годности примерно соответствует сроку полезного использования

К окончанию срока договора лизинга имущество будет, скорее всего, изношено так, что его остаточная стоимость будет символической – но бизнесу может быть выгоднее как раз не выкупать его, а оформить новый договор на новую технику. С другой стороны, при не очень интенсивном использовании имущество можно будет купить все равно за остаточную стоимость и эксплуатировать после этого как угодно долго.

Как нам пояснили в компании «Газпромбанк Автолизинг», выгода присутствует не для всех компаний – а преимущественно для тех, кто работает на основной системе налогообложения – они смогут сэкономить до 40% только на налоге на прибыль и НДС. К тому же в лизинговые платежи можно вписать и некоторые дополнительные расходы, которые тоже будут снижать налоговую нагрузку клиента.

На каких условиях сейчас оформляют лизинг

В России работает достаточно много лизинговых компаний, часть из них связана с крупными банками (Газпромбанк, Сбербанк, Альфа-Банк, ВТБ и т.д.). То есть, лизинг – это своего рода «продолжение» банковского бизнеса. Но есть и независимые компании, и даже специализированная государственная компания (ГТЛК – она занимается крупными проектами вроде поставок воздушного транспорта или массовых поставок пассажирских автобусов в города).

Условия и процедура оформления лизинга на автомобиль мало чем отличается от оформления автомобильного или иного кредита – нужно точно так же собрать определенный пакет документов, подать заявку в лизинговую компанию, компания примет решение, после чего будет оформлена поставка оборудования.

Но важно обратить внимание на некоторые пункты, которые с точки зрения лизинга будут важны:

обязанность по уплате транспортного налога. Уведомление ФНС присылает по адресу регистрации транспортного средства, но кто будет непосредственно платить налог – определяется условиями договора лизинга. Даже если эта обязанность возложена на лизинговую компанию, она просто перенесет эту сумму в платеж по лизингу – но в этом случае клиент хотя бы не получит штрафных санкций за неоплату налога;

обязанность по оплате полисов каско и ОСАГО. Скорее всего, страховка будет обязательным условием договора лизинга – потому что это позволит лизинговой компании вернуть все свои деньги, даже если авто попадет в ДТП. Но нужно заранее оценить все условия страхования – кто платит премию по договору и на какой срок оформляется полис;

сумма выкупа. Это сумма, по которой лизингополучатель сможет выкупить имущество в конце срока договора

Это может быть как символическая сумма (1000 рублей), так и более существенная – и на это нужно обратить внимание;

вид платежа. Погашение стоимости автомобиля может происходить по-разному – аннуитетными или регрессными платежами

В первом случае будет меняться соотношение погашения стоимости ТС и лизинговой платой (в начале проценты всегда больше), во втором – сумма платежа будет уменьшаться за счет снижения суммы лизинговой платы. Второй вариант выгоднее, но не всегда у компании есть возможность платить больше в начале срока;

возможность досрочно выкупить автомобиль. Как правило, досрочный выкуп допускается, когда с начала действия договора прошел определенный срок (обычно – 12 месяцев, но может быть и 1 месяц, и 24 месяца). Будет лучше, если прямо в договоре будет указан график изменения выкупной суммы – то есть, стоимость авто для полного выкупа в каждый момент срока договора.

Что же касается конкретных условий лизинга, они определяются каждым лизингодателем в индивидуальном порядке. Можно выбрать любую компанию, желательно – их числа крупнейших, потому что они более надежны (нельзя забывать, что автомобиль остается в собственности лизингодателя). Лучше ориентироваться на рейтинги – так, недавно агентство «Эксперт РА» составило Топ-10 компаний рынка автолизинга в России, и туда вошли крупнейшие фирмы – в том числе «Газпромбанк Автолизинг», занявший 9 строчку рейтинга (что соответствует почти 8,5 тысячам сделок).

Чтобы понять примерный порядок цифр, мы просчитали ежемесячный платеж в нескольких лизинговых компаниях при условии оформления договора на автомобиль стоимостью 1,5 миллиона рублей, с первоначальным взносом в 500 тысяч рублей, на срок в 36 месяцев. Цифры мы затем сравнили с приблизительными суммами платежей по автокредитам с теми же условиями:

| Компания | Сумма платежа | Общая сумма по договору |

|---|---|---|

|

Автолизинг |

||

| Европлан | 37 678 | 1 806 408 |

| Major Leasing | 38 780 | 1 892 062 |

| Сбербанк Лизинг | 35 724 | 1 782 081 |

| ВТБ Лизинг | 34 560 | 1 745 167 |

| Балтийский лизинг | 37 247 | н.д. |

| Газпромбанк Автолизинг | 35 963 | н.д. |

|

Автокредиты |

||

| Тинькофф банк | 31 500 | – |

| Газпромбанк | 32 083 | – |

| Совкомбанк | 32 764 | – |

Как видно, за счет ряда условий лизинг все же предполагает чуть большие платежи, чем автокредиты. Но учитывая, что лизинговая компания берет на себя часть обязательств, разница по итогу будет не очень большой. А если учесть налоговую выгоду, лизинг для компании окажется намного выгоднее, чем автокредит для частного лица.

Но есть еще один очень весомый плюс – государство с некоторых пор активно поддерживает лизинг.

Процедура оформления автомобиля в лизинг

Автолизинг доступен для граждан РФ, достигших 18 лет, а также процедура возможна, в случае если одной из сторон является резидент иного государства.

Итак, как физическому лицу купить автомобиль в лизинг. Прежде всего, гражданину потребуется выбрать лизинговую компанию и обратиться к ее сотруднику с интересующим вопросом

И здесь важно не прогадать с фирмой

Стоит обратить внимание на следующие показатели лизинговых компаний:

- период функционирования компании;

- финансовые показатели фирмы;

- репутация;

- отзывы клиентов в интернете, СМИ.

После подбора фирмы, между сторонами обсуждается, какой именно автомобиль желает получить в пользование заинтересованное лицо. Затем таковым подается заявка в виде собственноручно заполненной анкеты.

Далее, следует подготовить пакет следующих бумаг, включающих нотариально заверенные копии документов:

- паспорт;

- удостоверение водителя;

- полис страховки;

- ИНН;

- документы, подтверждающие платежеспособность и факт наличия доходов гражданина – справка о доходах, трудовая книжка, справка о денежных средствах на банковском счете.

После предоставления документов и заполненной заявки осуществляется финансовая проверка физического лица, а затем между сторонами подписывается договор. И вот здесь следует быть крайне внимательным

Важно четко обговорить график внесения ежемесячной суммы, а также выбрать вид сделки

Конкретные условия лизинга для физических лиц обговариваются непосредственно в момент заключения договора и зависят от пожеланий обеих сторон. Обязательными моментами считается поддержание автомобиля в надлежащем состоянии, исключение любых преобразований его составляющих частей и своевременное внесение предусмотренной суммы. В ином случае машина будет изъята, а договор расторгнут.

Скачать образец договора лизинга автомобиля

На заключительном этапе физическому лицу передаются полномочия на пользование автомобилем, а после окончания срока соглашения гражданин либо возвращает таковой обратно лизингодателю, либо выкупает транспортное средство в собственность.

Нередко граждане, желающие оформить автомобиль в лизинг, теряются в терминах и не до конца понимают, исходя из чего рассчитываются суммы, указанные в договоре. Поэтому, прежде чем подавать заявку на автолизинг, нелишним будет посетить финансового консультанта и разобраться в нюансах сделки.

Лизинг автомобиля на данный момент еще не столько популярен, как прочие виды сделок с транспортными средствами, но уже сейчас выявлены несомненные достоинства процедуры. Прежде всего, заинтересованному лицу следует отталкиваться от собственных намерений относительно автомобиля, а при необходимости обратиться к специалисту по финансам для консультации по интересующим вопросам.

Кто может взять авто в лизинг?

Взять грузовик в лизинг может предприятие, индивидуальный предприниматель или физическое лицо. Лизингополучатель должен иметь регистрацию в месте, где заключается договор, обязательно наличие движимого и недвижимого имущества.

Перед заключением договора лизингополучатель выбирает марку и модель машины, оценивает ее состояние. После этого выплачивается первоначальный взнос (около 20-30% стоимости) и оформляется договор в 2 экземплярах.

Как купить арестованный грузовой автомобиль на аукционе, вы можете узнать в нашей новой публикации.

Лизинг грузовых авто для физических лиц без первоначального взноса

Некоторые лизинговые компании могут пойти навстречу лизингополучателю, избавив его от первоначального взноса. Однако фирмы редко идут на уступки, если дело идет о физическом лице.

Лизинг грузовых авто для физических лиц без первоначального взноса или с существенно сниженным взносом возможен при наличии следующих условий:

- наличие у лизингополучателя ликвидного имущества (спецтехники, автомобилей);

- поручительство юридических лиц;

- хорошее финансовое положение лизингополучателя, подкрепленное соответствующими документами (выписка из банковского счета и пр.).

Как взять в лизинг грузовик физическому лицу?

Как взять в лизинг грузовик физическому лицу?

Плюсы и минусы лизинга для физических лиц

Объектами лизинговой сделки могут стать:

- Предприятие;

- Транспортное средство;

- Оборудование;

- Движимое имущество;

- Сооружение;

- Здание;

- Недвижимое имущество.

В России в особенности востребован лизинг автомобиля и специализированного оборудования.

Согласно отзывам молодых развивающихся компаний, которые мне доводилось слышать о лизинговых операциях, аренда имущества с последующей возможность его выкупа – самый оптимальный вариант в начале становления фирмы. Оборудование приобретается в кротчайшие сроки.

Рассмотрим, в чем заключаются плюсы и минусы лизинга для физических лиц, то есть для человека как субъекта экономической деятельности.

Сегодня новый финансовый инструмент активно конкурирует с традиционными способами приобретения автомобилей такими, как единовременная покупка или покупка в рассрочку, а также аренда.

Различают два вида автомобильного лизинга:

- С обязательным переходом автомобиля в собственность

- Без перехода права в собственность.

Приобретая автомобиль в лизинг по первому варианту, покупатель получает автомашину в аренду сразу после внесения первоначального платежа, а после иссечения срока сделки лизингополучатель становится полноправным владельцем транспортного средства.

Существенный минус лизинговой сделки в том, что во время действия сделки владельцем машины считается компания, а не покупатель. Компания в случаях, оговоренных договором, например, при просрочке платежа, может вернуть свою собственность.

Второй метод, при котором лизингополучатель после истечения срока действия договора должен вернуть компании автомобиль, позволяет автовладельцам регулярно менять автомобили на более новые модели, не задумываясь о продаже старой автомашины.